11. ОПТОВЫЕ КОНТРАКТЫ

- КОНТРАКТЫ НА КРУПНЫЕ ЗАКУПКИ ЭЛЕКТРОЭНЕРГИИ

В данной главе рассматриваются функции оптового контракта и проблемы его составления. В частности, в ней объясняется, как контракты на крупные закупки электроэнергии могут быть использованы для управления рисками, стоящими перед отдельными производителями, а также рассматриваются те стимулы, которые предлагают контракты на крупные закупки электроэнергии по сравнению с СПЭ.

Контракты на крупные закупки электроэнергии отличаются от СПЭ по нескольким параметрам. В СПЭ указывается производитель, который должен осуществлять поставку электроэнергии; в том случае, если у этого производителя отсутствуют в наличии мощности или он попросту не функционирует, покупатель не может использовать СПЭ. Контракты на крупные закупки же, наоборот, указывают узел в сети, где будет осуществлена поставка электроэнергии, и позволяют продавцу право выбора из нескольких возможных источников. Это, в свою очередь, позволяет продавцу предложить покупателю “твердое” обеспечение энергией.

В рамках контракта на крупные закупки продавцу предоставляется гораздо больше гибкости, чем в рамках СПЭ: как правило, он может выбрать наиболее дешевый источник поставок. В Главе 12 показано, как одним из таких источников может выступать наличный рынок, управляемый Оператором рынка. Таким образом продавцы контрактов на крупные закупки электроэнергии сами решают, производить ли им электричество на своей электростанции или купить электроэнергию на рынке - в зависимости от того, какой из вариантов наименее дорогостоящ.

В краткосрочной перспективе это стимулирует эффективное распределение энергии и мощностей, поскольку продавец будет использовать производителя электроэнергии только в том случае, если его издержки находятся ниже рыночной цены. В более долгосрочной перспективе это способствует принятию эффективных решений о техническом обслуживании или закрытии электростанций. Продавец будет поддерживать производственный процесс на электростанции для обеспечения выполнения контракта на крупную закупку только в том случае, если будущие затраты этого производителя ниже, чем стоимость покупки электроэнергии на рынке.

Поэтому контракты на крупные закупки идеально подходят для Моделей 3 и 4, предполагающих наличие оптового рынка. В Моделях 3 и 4 агрегатор все еще может приобретать продукцию одного производителя на основании СПЭ, однако обслуживание множества независимых потребителей в различных точках сети при СПЭ, привязанном к конкретным характеристикам одного производителя практически невозможно. Когда вся продукция одной электростанции целиком не приобретается одним покупателем, возникает необходимость в ведении бесплодных переговоров о том, какой покупатель отвечает за затраты, связанные с запуском электростанции в эксплуатацию, какой - за затраты на техническое обслуживание предприятия; за расходы во время отсутствия загрузки и т.п.* Вместо этого агрегаторы предлагают контракты на крупные закупки с такими условиями, которые лучше отвечают требованиям потребителей. Ответственность за выбор источника поставок электроэнергии лежит затем на агрегаторе.

* Окончательное формирование общего рынка электроэнергии (ФОРЭМ) Великобритании отложилось почти на год, пока участники рынка, учась на собственных ошибках, пытались осознать этот факт.

Многие испытывают озабоченность по поводу предложения контрактов на крупные закупки электроэнергии, которые могут быть использованы покупателем вне зависимости от того, функционирует конкретный производитель энергии или нет. В этой главе объясняется то, как торговцы на оптовом рынке могут использовать контракты на закупку большого количества электроэнергии при управлении своими рисками. Это объяснение во многом базируется на рассмотрении различных типов контрактов, описанных в Главе 9. Затем, в Главе 12, рассказывается подробно о том, как контракты на крупные закупки энергии используются на оптовом наличном рынке.

- ЦЕНЫ ОПТОВОГО РЫНКА

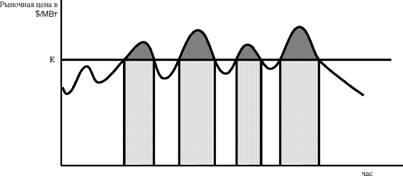

Для начала рассмотрим механизм цен оптового рынка и их взаимоотношений с эксплуатацией, доходами и затратами типичных производителей электроэнергии. На Рис. 11.1 изображено изменение оптовых цен во времени как отражение экономической ценности продукции, выпускаемой данной электростанцией. (Понятие экономической ценности рассматривается в Главе 10). В течение нескольких периодов времени рыночная цена то поднимается вверх, то снижается. Электростанция, переменные издержки которой составляют Е (выраженные в $/МВтч), предполагает выпускать энергию в течение периодов, закрашенных светло-серым: это периоды, когда Е находится на уровне ниже рыночной цены.

Рисунок 11.1: Цены оптового рынка

| = Переменные издержки электростанции |

| = количество часов, которые электростанция работает |

| = Чистая ценность продукции электростанции |

Когда электростанция работает, ее владелец рассчитывает на получение полной ценности выпускаемой ею продукции, т.е. на получение рыночной цены. Добиться этого можно очень просто, реализовав продукцию электростанции на рынке в ходе нескольких наличных сделок, в каковом случае электростанция не только возместит свои переменные эксплуатационные издержки, но и получит доход, обозначенный закрашенными серым областями, когда рыночная цена была выше переменных издержек предприятия. Эти дополнительные доходы будут использованы для покрытия постоянных расходов связанных со строительством и техническим обслуживанием предприятия.

Однако при этом производитель подвергается четырем типам риска: рыночной цены; величины продаж; цены на топливо и наличия мощностей.

- Ценовой риск - это риск, связанный с рынком. В каждый отдельный час эксплуатации предприятия рыночная цена может оказаться выше или ниже ожидаемого уровня, являясь результатом изменений спроса и предложения на рынке. Поэтому производитель энергии не может быть уверен в том, какой цены ему удастся достичь. Это влияет на величину доходов, получаемых производителем сверх переменных издержек, и поэтому может подорвать способность владельца электростанции возместить постоянные затраты, связанные со строительством и техническим обслуживанием предприятия.

- Количественный риск - это риск, который возникает в силу изменений в рыночных условиях, которые могут повлиять на выпуск производителем своей продукции. В какие-то периоды изменения в рыночной цене могут вынудить предприятие работать на несколько часов больше или меньше ожидаемого. Это влияет не только на доходы, получаемые производителем, но также и на величину его переменных затрат на топливо, эксплуатацию и техническое обслуживание мощностей.

- Риск цен на топливо лежит за рамками электроэнергетического рынка, но влияет на способность электростанции осуществлять поставки продукции на рынок. Повышение и снижение цен на топливо влияет на £ и поэтому изменяет как количество часов, которые электростанция работает, так и сумму чистого дохода, подученного за каждый час работы предприятия.

- Риск наличия мощностей также зависит от факторов, находящихся за рамками электроэнергетического рынка, но представляет собой проблему, которая очень хорошо знакома большинству производителей электроэнергии. Даже если производитель знает общую картину цен на электричество и топливо (и, соответственно, количество часов, в течение которых электростанция должна работать), нет гарантии, что у этого производителя всегда будут в наличии мощности для генерирования электроэнергии. Проблемы с наличием мощностей могут привести к тому, что электростанция будет бездействовать те периоды времени, когда она рассчитывала получить некоторые доходы. Таким образом непредсказуемость наличия генерирующих мощностей вносит элемент риска в определение размеров суммарных доходов.

В Главе 9 содержится общее описание проблемы управления рисками, а в следующем разделе рассказывается о том, как производители и потребители электроэнергии осуществляют управление рисками. В электроэнергетической отрасли вышеупомянутые риски целесообразно подразделять на “рыночные риски” (цена и качество) и “риски производителя” (цена на топливо и наличие мощностей). Рыночные риски вызываются внешними факторами и поддаются отслеживанию. Они затрагивают вопрос способности торговцев разделять (или распределять) риски. Производители часто подписывают контракты, призванные разделить их риск с потребителями (или даже передать его спекулянтам). С другой стороны, риски производителя частично контролируются руководством электростанций, но потребители не могут отслеживать этот процесс. В связи с чем возникает вопрос разделения рисков, а также создания стимулов для руководства электростанций принимать наиболее эффективные решения и меры (“проблемы агентства”). В следующем разделе рассказывается о том, как данные проблемы решаются в оптимально составленных контрактах.

- РАЗДЕЛЕНИЕ РЫНОЧНОГО РИСКА

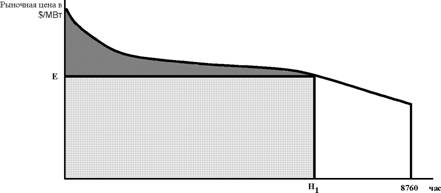

Для того чтобы понять, как в контрактах решается проблема рисков, сначала необходимо разработать более удобную формулировку изменений рыночной цены. На Рис. 11.1. было показано изменение рыночной цены во времени. В целях облегчения анализа порядок расположения торговых периодов (часов) может быть пересмотрен таким образом, чтобы они располагались в порядке величины рыночной цены.

На Рис. 11.2 показаны все часы в году в порядке размера цены, начиная с часов, когда цена была наиболее высокая, слева. Рыночная цена для каждого часа отражена на вертикальной оси. Значения рыночной цены формируют кривую, спускающуюся слева направо по мере движения от часов, когда цена высока, к часам, когда цена низкая. Эта концепция похожа на “кривую продолжительности загрузки”, знакомую большинству сотрудников плановых служб электроэнергетических компаний, и в данной книге будет обозначаться как “кривая продолжительности рыночной цены”.

Переменные издержки электростанции опять обозначаются буквой Е. Если станция работает в каждый из часов, когда рыночная цена выше Е, то у нее будут получены заказы на выпуск и передачу электричества на часов в год. На практике однако способность электростанции вырабатывать энергию во все эти часы будет ограничена проблемами с наличием мощностей, но на начальном этапе мы не будет принимать это в расчет, а вернемся к данному вопросу ниже.*

* Способность производителей электроэнергии использовать все часы, когда цена высока, также ограничена их гибкостью. Большинству электростанций требуется несколько часов для того, чтобы достичь уровня максимального выпуска продукции, а затем спустится с этого уровня. Поэтому для них будет затруднительно использовать возможности, предоставляемые высокими ценами в течение одного часа, если до него и после него были часы, когда рыночная цена была чрезвычайно низкой. Эти соображения необязательно учитывать при теоретическом рассмотрении данного вопроса, однако они могут представлять существенную трудность для реальных производителей электроэнергии.

На Рис. 11.2 сплошная толстая линия отражает ожидаемый характер движения цен в наступающем году. Перед производителем электроэнергии стоит задача получить ценность, представленную темно закрашенной областью, которая отражает общую ценность продукции электростанции за год (по рыночной цене) за вычетом себестоимости (по переменным издержкам). Однако получение этой ценности подвержено рискам и должно управляться через соответствующее использование контрактов.

Рисунок11.2: Кривая продолжительности оптовой цены

| = Переменные издержки электростанции = количество часов, которые электростанция работает (Н,) = Чистая ценность продукции электростанции |

- ЦЕНОВОЙ РИСК И СРОЧНЫЕ КОНТРАКТЫ

На Рис. 11.3 изображен еще один вариант “кривых продолжительности рыночных цен”. Пунктирная и точечная линии отражают два возможных уровня рыночных цен в течение пиковых часов. Пунктирная линия показывает последствия падения цены; темная закрашенная область, отражающая получаемую электростанцией чистую ценность, соответственно уменьшается. Точечная линия отражает повышение цен, которое приведет к увеличению чистой ценности, получаемой предприятием. Стоимость электричества для потребителей варьируется аналогичным образом.

Предположим, что ни производитель, ни потребитель электроэнергии не хотят нести риск возможного будущего изменения цены. Производитель стремится к тому, чтобы зафиксировать величину чистой ценности электростанции с тем, чтобы ее доходы могли покрыть сумму постоянных издержек. Аналогичным образом потребитель стремится к тому, чтобы зафиксировать цену, которую он платит за электричество, а не подвергаться риску резкого повышения цен. Производитель и потребитель электроэнергии могут разделить эти риски, подписав срочный (форвардный) контракт, в котором фиксируется ожидаемая рыночная цена, показанная толстой сплошной линией кривой рыночных цен. Таким образом и производитель, и потребитель защищены от изменений рыночной цены в течение часов, когда контракт остается в силе.*

* Убедительный анализ причин, по которым трейдеры хеджируют рыночные риски, содержится в работе К.А.Фрута "Рамочный механизм управления рисками" (ноябрь/декабрь 1994) (Froot, К.А. et at. (1994), А Framework for Risk Management, Harvard Business Review, November/December 1994 (Reprint 94604))

Рисунок 11.3: Влияние риска рыночной цены

| = Переменные издержки электростанции |

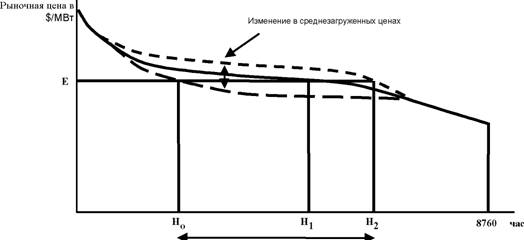

- КОЛИЧЕСТВЕННЫЙ РИСК И СРОЧНЫЕ КОНТРАКТЫ

Форвардные контракты не предоставляют никакой защиты от количественного риска, как видно из “кривых рыночной цены” на Рис. 11.4. В данном случае рыночная цена на электроэнергию в среднезагруженные периоды может колебаться в будущем между верхним (точечная линия) и нижним уровнем (пунктирная линия), в каковом случае генерирующие мощности производителя будут находиться в эксплуатации большее или меньшее количество часов. В случае общего повышения рыночных цен производитель может рассчитывать на получение дополнительной чистой прибыли, запуская в действие мощности в дополнительные периоды, когда рыночная цена поднимается выше величины переменных издержек электростанции. Общая продолжительность работы электростанции увеличивается до Н2. В случае общего снижения рыночных цен электростанция будет работать только Н0 часов. В случае если производитель подписал форвардный контракт на свою продукцию, изменения в количестве произведенной энергии повлияют на величину прибыли предприятия. Однако эти вариации всегда носят односторонний характер: опыт показывает, что количественный риск всегда приводит к повышению прибыли продавца и понижению прибыли покупателя!

- Если рыночная цена снижается и электростанция не работает так, как ожидалось (в часы от Н0 до Н1), для выполнения контракта по более низкой стоимости, чем стоимость функционирования электростанции, можно закупить электричество на рынке.

- Если цена на электричество растет и электростанция работает непредвиденное время (в часы от до Н2), производитель получает прибыль, т.к. рыночная цена на электроэнергию превышает величину его переменных издержек.

Рисунок 11.4: Влияние количественного риска

Изменение в количестве часов, которые электростанция работает

Е = Переменные издержки электростанции

В любом случае производитель оказывается в выгодном положении, и можно даже предположить, что он заинтересован в том, чтобы терпеть этот остаточный риск. Однако очевидно, что в конкурентной экономике за все приходится платить.

В условиях конкурентного рынка производители электроэнергии, принимая решение о строительстве нового энергоблока, ожидают получения дополнительной прибыли от колебаний объема выпускаемой продукции таким образом, чтобы дополнительный чистый доход стимулировал дополнительное строительство. Это приведет к снижению ожидаемой рыночной цены до той точки, когда производители должны полагаться на прогнозируемые прибыли от наличных сделок вследствие количественного риска только для того, чтобы быть уверенными в том, что им удастся возместить полную величину своих издержек, даже если они подписали форвардные контракты. Фактические доходы от сделок, заключенных на наличном рынке, будут носить чрезвычайно рискованный характер и будут стимулировать производителя

искать альтернативные формы контрактов, предоставляющие лучшую защиту от колебаний объема выпускаемой продукции.

- КОЛИЧЕСТВЕННЫЙ РИСК И ОПЦИОННЫЕ КОНТРАКТЫ

Вследствие того, что форвардный контракт трудно приспособить под непредсказуемый характер выпуска продукции, более распространенной формой оптового контракта в электроэнергетической отрасли является опционный контракт. Хотя последний термин может звучать незнакомо для многих людей, занятых в этой отрасли, фактически он обозначает оптовый эквивалент обычного контракта на покупку электричества с ценой “за мощность” на 1 кВт и ценой “за энергию” на 1 кВтч. С помощью Рис. 11.4 можно представить принцип использования оптового контракта на электроэнергию.

Как объясняется в Главе 9, опционный контракт на какой-либо актив содержит две цены: “опционную премию”, взимаемую при подписании контракта, и “цену исполнения”, выплачиваемую когда владелец контракта заявляет о своем желании использовать его и когда осуществляется поставка актива, лежащего в основе контракта. Конкретные условия контракта могут быть изменены таким образом, чтобы отражать потребности отрасли. “Опционная премия” представляет собой эквивалент оплаты, взимаемой с 1 кВт а “цена исполнения” - эквивалент платы за 1 кВтч электричества.

Во-первых, предположим, что контракт представляет собой односторонний опцион “колл” (см. выше). Объем продукции в контракте выражен в виде Q кВт в каждый час, где Q - мощность производителя (и, соответственно, объем его продукции в каждый час его эксплуатации).

Во-вторых, предположим, что “цена исполнения” равна Е, т.е. величине переменных издержек на единицу продукции (стоимость 1 кВтч) предприятия. Предположим, что фактическая сумма переменных издержек электростанции не варьируется и что наличие мощностей достигает 100%. Общая величина переменных издержек предприятия составит QEH* , где Н* - это фактическое количество часов, в течение которых рыночная цена превышает Е и электростанция работает. В эти же самые часы покупатель объявляет об использовании своего права по опционному контракту приобрести продукцию, также руководствуясь тем, что рыночная цена превышает Е. Производитель получит итоговый доход по контракту, равный QEH*.

Таблица 11.1

Затраты и доходы производителя энергии при различных вариантах рыночной цены

Варианты уровня рыночной цены | Низкий | Ожидаемый | Высокий |

Время в эксплуатации (часы) | Но |

| H2 |

Переменные издержки на единицу продукции ($/МВтч) | Е | Е | E |

Наличие мощностей (МВт) | Q | Q | Q |

Себестоимость ($) | F + QEH0 | F + QEH1 | F + QEH2 |

Доходы по контрактам ($) | R + QEH0 | R + QEH1 | R + QEH2 |

Прибыль ($) | R-F | R-F | R-F |

В-третьих, предположим, что производитель и потребитель электроэнергии договариваются о сумме “опционной премии” в самом начале действия контракта. Производитель потребует (а потребитель будет готов заплатить) сумму фиксированного дохода (R), полностью отражающую ожидаемую ценность права получения электроэнергии по цене Е и изображенную на Рис. 11.2 в виде темно закрашенной области. Производить направит этот доход на покрытие своих постоянных затрат (F).

Каким образом данная структура контракта влияет на риски, лежащие на производителе? Преимущества, предлагаемые опционными контрактами, можно представить через изменения объема выпускаемой продукции, вызванные изменениями в рыночных условиях. На Рис. 11.4 изображены альтернативные кривые рыночных цен, находящиеся как выше, так и ниже ожидаемого уровня. Если цены находятся на ожидаемом уровне, электростанция должна работать на протяжении часов. В случае общего повышения цен продолжительность работы электростанции возрастает до Н2 часов; в случае же понижения цен - снижается до Н0. В Табл. 11.1 приводятся доходы и затраты производителя для каждого из перечисленных случаев.

Доходы, которые получает производитель от исполнения опционного контракта, всегда соответствуют величине его переменных издержек. Получаемая производителем чистая прибыль зависит от разрыва между величиной постоянных издержек электростанции и любыми другими доходами. Этот разрыв может быть положительным или отрицательным: нет никакой гарантии, что предприятие от года к году будет возмещать свои издержки. Однако опционный контракт сроком на год позволяет производителю зафиксировать величину чистой прибыли в условиях наличия как ценового, так и количественного рисков. Как правило, это повышает привлекательность того или иного проекта для инвесторов.

- РИСКИ И СТИМУЛЫ ДЛЯ ПРОИЗВОДИТЕЛЕЙ ЭНЕРГИИ

Может сложиться впечатление что риски производителя и рыночные риски направлены на одну и ту же цель: устранение колебаний величины прибыли. Однако прибыль является мотивирующим фактором для владельцев электростанций. В

случае если будут устранены все ее возможные колебания, владельцы потеряют стимулы для осуществления наиболее эффективного руководства предприятием. В результате стоимость электроэнергии для потребителей неизбежно возрастет. Поэтому многие контракты направлены на минимизацию колебаний прибыли, вызванных внешними факторами, одновременно обеспечивая такие условия, при которых величина прибыли электростанции зависит от того, насколько эффективно осуществляется ее управление.

- Риск, связанный с ценой на топливо

Вопросы риска, связанного с ценами на топливо, затрагивались в Главе 10 в связи с СПЭ. Обычно руководство электростанции отвечает за покупку топлива и организацию его доставки на предприятие. Если оно выполняет эту задачу эффективно, то цена, которую электростанция платит за топливо, будет минимальна. Однако учитывая, что мировые цены на топливо столь сильно колеблются в течение коротких периодов времени, становится сложно определить, насколько эффективно руководство электростанции справилось с задачей закупки топлива.

Как уже говорилось выше, степень, в которой опционный контракт позволяет его сторонам разделять риски, зависит от той точности, с которой цена исполнения контракта соответствует величине переменных издержек предприятия на единицу продукции, Е. Однако было бы ошибочно увязывать цену исполнения с фактической ценой, которую производитель платит за топливо. В этом случае у руководства электростанции не было бы никакого стимула стремиться к снижению цен на топливо. Как и в ситуации с СПЭ, решение заключается в увязывании цены на электроэнергию - в данном случае цены исполнения - с каким-либо независимым и поддающимся отслеживанию индикатором цен на топливо.*

* По некоторым видам топлива, особенно по углю, найти такой индекс может быть затруднительно, поскольку в этих отраслях нет развитого краткосрочного рынка. В ходе ведения переговоров по контрактам в электроэнергетической отрасли в Англии и Уэльсе в 1990 г. возникла необходимость использования индекса розничных цен (ИРЦ), но производители были защищены от любого риска за счет применения ИРЦ как в контрактах на покупку угля, так и в контрактах на продажу генерируемого ими электричества.

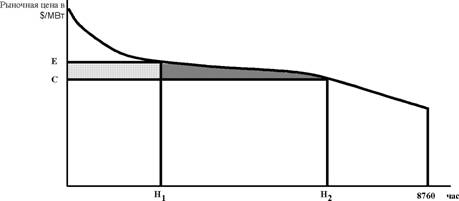

Индексация цен поощряет руководителей электростанций получать прибыль за счет “победы над индексом”. На Рис. 11.5 показана ситуация, когда им это удается. Величина переменных издержек на величину продукции электростанции снизилась от £ до С благодаря осуществлению эффективной политики в области закупок топлива. Как было бы в случае с СПЭ, снижение себестоимости приводит к повышению прибыли электростанции в часы Нь когда она должна находиться в эксплуатации. Величина этого снижения в себестоимости обозначается на рисунке светло закрашенной областью.

Более того, наличный рынок и право производителя продавать выпускаемую им электроэнергию на этом рынке открывают перед производителями возможности, которые отсутствуют при использовании СПЭ. Если производитель называет более низкую цену за единицу продукции, чтобы отразить более низкую стоимость топлива, то загруженность электростанции повысится, и она будет отпускать электроэнергию большее количество часов. (Производитель электроэнергии, действующий на основании СПЭ, как правило, не может подобным образом пересматривать цену на электричество без внесения изменений в контракт.) При более низкой цене, Е2 = С, электростанция получает заказы на передачу электроэнергии на Н2 часов. За счет увеличения продолжительности работы электростанции (с до Н2) производитель получает дополнительную прибыль, равную:

• рыночной цене дополнительной продукции, выпущенной за эти часы; за вычетом

• дополнительных переменных издержек, связанных с работой электростанции в эти часы.

Величина этой прибыли представлена в виде темно закрашенной области на Рис.

11.5.

В совокупности обе эти закрашенные зоны представляют ту прибыль, которую руководство предприятия может получить, если будет стремиться найти более дешевые источники топлива. Однако предприятие будет продолжать получать эту прибыль только в том случае, если рыночные цены не будут меняться. С течением времени, разумеется, по мере того как каждый производитель будет искать более дешевые источники топлива (или научится более эффективно его использовать), все приводимые производителями цены будут снижаться. Рыночные цены тоже будут в целом падать, тем самым “съедая” дополнительную прибыль производителя и передавая получаемую выгоду потребителям. Одновременно однако в любой отдельный момент времени каждый производитель, занимающий относительно незначительную долю рынка, будет принимать рыночные цены как должное и будет постоянно заинтересован в снижении цен на топливо с тем, чтобы “выиграть у рынка”.

| = Цены исполнения опционного контракта |

Риск 11.5 связанный с наличием мощностей

Предыдущие соображения исходили из того, что производители всегда имеют в наличие генерирующие мощности для выпуска электроэнергии в те периоды, когда величина их переменных издержек ниже рыночной цены. На практике однако случайные поломки и запланированные технические перерывы могут привести к тому, что у производителя может не оказаться мощностей в тот момент, когда они необходимы.

Когда такое происходит в системе, предусмотренной Моделью 3 или 4, потребитель все равно может заявить о своем праве использовать опцион и приобрести электроэнергию. В этом случае производитель, который не в состоянии выполнить контракт собственными мощностями, должен приобрести недостающую энергию на наличном рынке или же оплатить возникший дисбаланс по рыночной цене.* В той мере, в какой цены наличного рынка или дисбалансы отражают экономическую ценность электричества в данный момент времени, у производителя будет иметься эффективный стимул для того, чтобы иметь в наличии генерирующие мощности. Например, у производителя не будет стимула иметь в наличии мощности, когда стоимость эксплуатации предприятия превышает экономическую ценность получаемой электроэнергии. Таким образом рыночные цены заменяют собой бонусы и штрафы за наличие мощностей, предусматриваемые в СПЭ в условиях отсутствия оптового рынка.

* Вопрос дисбалансов подробно рассматривается в Главе 12.

Иногда производители электроэнергии с неохотой принимают на себя риск, связанный с отсутствием мощностей. Однако очевидно, что стимул к обеспечению наличия генерирующих мощностей должен иметься у той компании, которая имеет средства для того, чтобы отреагировать на этот стимул, т.е. у производителя. Как правило, производители используют три метода управления этим риском:

- Производители могут использовать дополнительные опционные контракты в целях ограничения своих рисков, например путем подписания опционного контракта с другим производителем на покупку электричества в тот момент, когда цена на него достигнет чрезвычайно высокого уровня. Эта стратегия описывается в Главе 9 под названием “ограда”, или “ошейник”, она ограничивает подверженность предприятия ценовому риску (но не устраняет его полностью).

- Контракты “по мере наличия” содержат положения, которые позволяют производителю ограничить объем электроэнергии, продаваемый в любой час времени, уровнем наличия конкретных генерирующих мощностей. Связанная с этим видом контрактов трудность заключается в разработке эффективного механизма бонусов и штрафов за наличие мощностей, как в случае с СПЭ.

- Производящие электроэнергию компании могут сформировать портфель электростанций таким образом, чтобы ответственность за выполнение одного контракта (и связанный с ним риск) распределялся среди нескольких электростанций.

Иногда считается, что для того чтобы сформировать портфель из нескольких электростанций, компания-производитель энергии должна быть большой, что снова поднимает вопрос мифической власти рынка. Однако и маленькие компании могут сформировать портфель электростанций путем участия в большом количестве совместных предприятий или просто владения акциями различных предприятий, занимающихся производством электроэнергии. На рынках электричества в будущем такая диверсификация собственности может позволить частным инвесторам распределять свои риски среди нескольких компаний, что существенно снизит необходимость для производителя вести внутреннее управление своими рисками.

- КОНТРАКТЫ И ПОТРЕБИТЕЛИ

В предыдущих разделах рассказывалось о том, какие виды контрактов необходимы производителям для того, чтобы покрывать свои риски и обеспечить соответствующие стимулы для эффективного функционирования. В данном разделе рассматриваются эти же виды контрактов, на сей раз сточки зрения покупателя.

- “Горизонтальные и вертикальные доли”

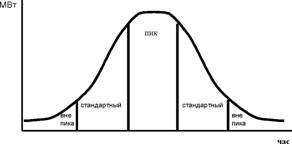

Традиционный подход к разработке потребительских тарифов заключается в выработке цен на основе “времени использования”, как это показано на Рис. 11.6, изображающем падение и снижение спроса (МВт) на протяжении определенного периода времени. Этот период разделен на несколько подпериодов (“вне пика”, “стандартный” и “пик”), и потребителю предлагается тариф для того или иного отрезка времени в течение дня, равный ожидаемой средней цене на электричество в каждый их этих подпериодов. Фактически производители могут предлагать потребителям опционные контракты на этой основе путем разделения объема ожидаемой продукции на “вертикальные доли”, показанные на рисунке.

Рисунок 11.6: Усредненные цены в виде вертикальных секторов по кривой нагрузки

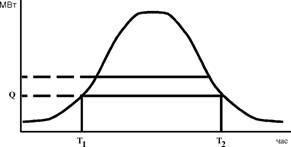

Рисунок 11.7: Усредненные цены в виде горизонтальных секторов по кривой нагрузки

Однако количество электроэнергии, которое берет потребитель в каждый из подпериодов, зависит от цены за 1 кВтч в данном под-периоде, которая отражает средние рыночные цены. Объем энергии, производимой каждой электростанцией, зависит от величины переменных издержек этой электростанции. Нет никакой причины, по которой эти две величины должны совпадать, и в любом из под-периодов производитель может создать дисбаланс, т.е. произвести или излишнее, или недостаточное количество электричества относительно имеющего спроса со стороны потребителей. Проблему излишков и дефицитов энергии можно решить за счет сделок на наличном рынке, что подвергает производителя некоторому риску.

Изложенный в предыдущем разделе альтернативный подход заключается в том, что спрос разделяется на “горизонтальные доли”, как это показано на Рис. 11.7, изображающем рост и снижение (МВт) спроса в течение того же периода времени. В момент времени Т1 спрос достигает того уровня, на котором рыночная цена поднимается выше цены исполнения контракта и заставляет покупателя заявить о его исполнении. Учитывая наличие конкретной цены исполнения, контракт покрывает Q единиц продукции в течение периода времени от Т1 до Т2. На практике этот объем может быть разделен между несколькими потребителями, но все они заявляют об исполнении контракта в одно и то же время, когда рыночная цена поднимается выше цены исполнения. У потребителей могут иметься другие контракты с другими ценами исполнения, которые покрывают другие участки кривой загрузки: чем выше цена исполнения, тем выше должна подняться рыночная цена до того, как контракт будет заявлен к исполнению, и тем короче отрезок времени между Т1 и Т2.

Выше уже говорилось о том, как опционные контракты или КнР могут быть использованы для хеджирования ценового риска. Однако это не обязательно означает, что контракты полностью скрывают те сигналы, которые подает наличный рынок. Когда в контракте указывается фиксированный объем продукции, побудительный мотив для потребителя приобрести большее или меньшее ее количество продолжает определяться ценой на эту продукцию на наличном рынке.**

**Ранее уже говорилось о подобной зависимости применительно к производителям электроэнергии.

Например, предположим, что у потребителя имеется контракт на приобретение 100 единиц продукции. До тех пор потребитель покупает в общей сложности 100 единиц продукции, цена на нее определяется контрактом. Однако в случае, если потребитель приобретает 101 единицу продукции, эта дополнительная единица должна быть куплена на наличном рынке по текущей рыночной цене. Если же потребитель хочет приобрести 99 единиц продукции, лишняя единица может быть продана на наличном рынке по текущей рыночной цене.

В каждом из этих случаев основная часть закупок потребителя покрывается контрактом. Потребители сталкиваются с ценами наличного рынка лишь в той степени, в какой объем осуществляемых ими закупок отличается от объема, заложенного в контракте.

- 8.2. Опционные контракты и наличный рынок

Ситуация несколько усложняется, когда дело касается опционных контрактов, используемых для ограничения как ценового, так и количественного рисков. Однако потребители заявляют об исполнении опциона, исходя из цен на наличном рынке, а не из объема их потребления. Так что величина потребления по-прежнему зависит от цен наличного рынка.

В качестве иллюстрации того, как потребители, имеющие опционные контракты, реагируют на текущую рыночную цену, предположим, что у потребителя есть 4 опционных контракта со следующими параметрами:

Номер контракта = 12 3 4

Объем контракта = Q1 Q2 Q3 Q4 (Общий объем = Q)

Цена исполнения = Р1 Р2 РЗ Р4

Теперь предположим, что рыночная цена выросла до Р* и находится между РЗ и Р4. В этом случае потребитель заявляет об исполнении контрактов 1, 2 и 3 (цена исполнения которых ниже Р*) и таким образом приобретает по контрактам Q* единиц

продукции (Q* = Q1 + Q2 + Q3 + Q4). Предположим, что общий объем купленной потребителем энергии равен В*\

• если В* превышает Q* то образующийся излишек потребитель должен приобрести на наличном рынке по текущей рыночной цене, которая варьируется час от часа;

• если потребитель сокращает объем закупок так, что В* оказывается ниже Q* он вынужден будет продать образовавшийся излишек электроэнергии обратно на наличном рынке.**

** На практике эта задача зачастую решается через систему наличных расчетов, применимую для Контрактов на разницу (см. Главу 9).

Стоимость покупки электроэнергии сверх оговоренного в контракте объема Q* равна цене наличного рынка. Сокращение объема приобретаемой энергии ниже Q* дает сумму, равную цене наличного рынка. Соответственно стимул для любого незначительного изменения в объеме потребления измеряется ценой на электроэнергию на наличном рынке. Таким образом портфель, состоящий из набора различных опционных контрактов, предоставляет потребителю текущую (на данные часы) цену предельных решений относительно объема потребления, которая дает представление об экономической ценности электроэнергии настолько точно, насколько это позволяет рыночный механизм.

Разумеется, оптовые рынки и оптовые контракты дают такое представление о текущих ценах лишь оптовым потребителям. Потребуется время для того, чтобы розничные потребители могли оценить преимущества подобного ценообразования (определения цены на данный отрезок дня), главным образом, потому что установка почасовых счетчиков и измерительных приборов, которые могли бы реагировать на изменения в цене, слишком дорогостоящи. Розничные потребители будут продолжать использовать стабильный тариф при постоянной цене на электроэнергию. Однако крупные розничные потребители уже сейчас могут позволить себе установку почасовых счетчиков. При наличии оптового рынка многие крупные потребители предпочитают использовать опционные контракты в сочетании с закупками на наличном рынке, а не пользоваться тарифом для конкретного отрезка времени в течение дня для определения цены.

- ВЫВОДЫ

В данной главе подробно рассматривались структура и области применения оптовых контрактов, т.е. контрактов на покупку электроэнергии, которые могут быть выполнены путем осуществления поставки электричества, приобретенного на наличном рынке, а также электроэнергии, произведенной какой-либо конкретной электростанцией.

Целью любого контракта является предоставление защиты от риска и совершенствование или обеспечение стимулов для эффективной деятельности. Мы попытались показать, насколько опционные контракты схожи с СПЭ, указывая оплату за кВт (опционную премию) и цену за 1 кВтч (цену исполнения), и как они позволяют ограничить ценовой и количественный риски. Риск, связанный с ценой на топливо, может ограничиваться за счет индексирования цены 1 кВтч, как это делается в СПЭ.

Подобные контракты предоставляют существенные стимулы для повышения эффективности. Использование индекса цен на топливо поощряет производителя минимизировать затраты на приобретение топлива в случае в оптовыми контрактами, точно также как в случае с СПЭ. Наличный рынок представляет собой место сбыта дополнительной электроэнергии (и источник дополнительной прибыли), отсутствующий в случае использования СПЭ (по крайней мере, без дополнительных переговоров и изменения условий соглашения).

Более того, если контракт является “твердым”, (т.е. если его объем не увязан с наличием мощностей у отдельной электростанции), цена на электричество на наличном рынке определяет стимулы для обеспечения наличия мощностей. Если цена наличного рынка поднимается выше величины переменных издержек электростанции и цены исполнения контракта, производители будут вырабатывать электроэнергию на собственных электростанциях для того, чтобы выполнить свои обязательства по контракту. Если мощностей нет в наличии, компания-производитель должна закупить электричество на рынке для того, чтобы выполнить свои обязательства по контракту. Стоимость таких закупок, на месте которых в противном случае должна была бы быть собственная продукция электростанции, составляет цену наличного рынка. Таким образом стимул (“бонус” или “штраф”) для наличия генерирующих мощностей обеспечивается ценой на электричество на наличном рынке (т.е. его “экономической” ценностью), даже если в контракте не содержится детальных положений об обеспечении наличия мощностей отдельными производителями. Таким образом удается избежать необходимости составления подробных положений об искомом объеме мощностей в наличии и о штрафных санкциях в случае их отсутствия. Поэтому составление и использование оптовых контрактов представляет собой гораздо более простую задачу, чем составление и использование СПЭ.

Таким образом оптовые форвардные и опционные контракты имеют множество преимуществ по сравнению с СПЭ. В условиях наличного рынка электроэнергии они зачастую становятся основным видом контрактов, используемых как производителями, так и крупными потребителями. В следующей главе рассматриваются вопросы, связанные с организацией наличного рынка и торговли в целом в электроэнергетической отрасли.