2021 год запомнился человечеству не только продолжением глобальной пандемии, но и серией энергетических кризисов. Массовые сбои электроэнергии в центральной части США, нестабильные энергетические рынки и уязвимость возобновляемых источников энергии привели к отключениям сетей в Калифорнии, Китае, Индии, а также по всей Европе и Латинской Америке.

Международное энергетическое агентство (МЭА) представило анализ этих событий в обзоре мировой энергетики (WEO2021) перед Конференцией Организации Объединенных Наций по изменению климата (COP26) в Глазго, Шотландия. «Сценарии, которые могут подтолкнуть мир к ограничению глобального потепления до 1,5 градусов по Цельсию, могут стать началом «новой энергетической экономики», но необходимо учитывать риски для энергетической безопасности, доступности и устойчивости», - предупреждает агентство. Вот восемь основных тенденций, которые представлены в отчете МЭА.

«Разрыв амбиций» по сокращению выбросов углерода в процессе достижения «нулевых» выбросов.

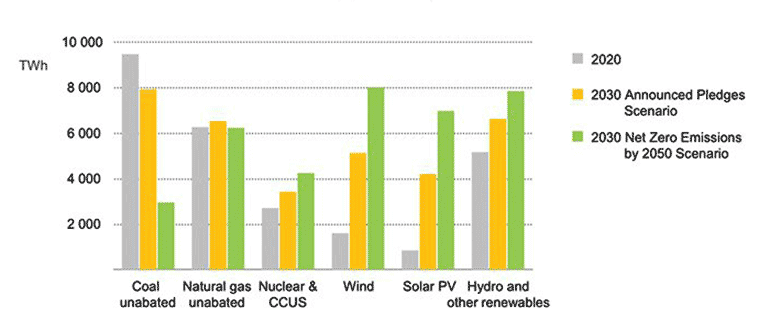

В 2020 году солнечные фотоэлектрические (PV) и ветряные мощности составили 30% от общей генерации. Доля ископаемых видов топлива достигла самого низкого уровня за последние три десятилетия - 61%. По словам Брента Ваннера, главы подразделения энергетического сектора МЭА, рост возобновляемых источников энергии был обусловлен политической поддержкой в более чем 130 странах. Потребности в декарбонизации и электрификации, в том числе для производства водорода путем электролиза, являются основными стимулами для развития новых возобновляемых мощностей. МЭА ожидает, что «существующие и уже объявленные политические меры, изложенные в «Сценарии заявленных политик» (STEPS), могут привести к увеличению общей мощности возобновляемых источников энергии с 248 ГВт в 2020 году до 310 ГВт в 2030 году».

Однако угольная генерация по-прежнему остается крупнейшим источником электроэнергии до 2030 года в рамках STEPS. Несмотря на то, что финансирование новых угольных электростанций постоянно снижается, на момент выхода доклада 140 ГВт новых угольных мощностей находились в стадии строительства и более 430 ГВт уже запланировано. Во время климатической конференции 47 стран поддержали заявление о прекращении нового строительства и приостановке выдачи разрешений на строительство новых угольных электростанций. В их число входит Индонезия, которая заявила, что при соответствующей международной финансовой и технической помощи, планирует отказаться от угольной генерации к 2040 году. Украина, Вьетнам, Польша и Южная Корея также взяли на себя обязательства по поэтапному отказу от использования угля. Индия поставила перед собой цели по достижению нулевого уровня выбросов углерода к 2070 году.

Такие обязательства могут способствовать выводу из эксплуатации почти 150 ГВт угольных мощностей к 2030 году. Однако, даже в этом случае, мир все еще сталкивается с существенным «разрывом амбиций» по сокращению выбросов углерода в процессе достижения «нулевых» выбросов к 2050 году (рис. 1).

1. По сообщениям МЭА в 2020 году на ископаемое топливо приходился 61% мирового производства электроэнергии - самый низкий уровень за 30 лет, - а на возобновляемые источники энергии - почти 30%.

К 2030 году рост ветряной и солнечной фотоэлектрической энергии приведет к тому, что доля возобновляемых источников энергии составит 50% в соответствии с заявленными обещаниями, а потенциально может быть намного выше.

«По нашим оценкам, рост ветряных и солнечных фотоэлектрических установок, расширение гидроэнергетики в развивающихся странах, а также некоторое расширение и продление срока службы ядерных мощностей являются экономически эффективными мерами, которые смогут в будущем сократить разрыв на 60%», - сказал Ваннер. Однако количество новых гидро- и ядерных мощностей, которые планируется ввести в эксплуатацию, все еще остается под вопросом, учитывая меняющиеся политические и инвестиционные решения.

МЭА более решительно оценивает перспективы производства природного газа, которые, по его прогнозам, вырастут на 5–15% к 2030 году. Природный газ - крупнейший источником энергии в странах с развитой экономикой, «остается стабильным в этих странах в ближайшие десятилетия, в то время как в странах с формирующимся рынком и развивающихся странах он может увеличиться на треть, что поможет снизить угольную генерацию», - говорится в сообщении агентства. Однако, если будет реализовано стремление к нулевым чистым выбросам, «неослабеваемый» природный газ, вероятно, начнет «долгосрочное снижение», говорится в докладе (рис. 2).

2. Факторы, определяющие спрос на природный газ, различаются в зависимости от рынка, но переход с угля на газ приведет к повсеместному росту спроса на газ. Низкоуглеродные виды топлива, такие как водород и аммиак окажут влияние на потребление природного газа в будущем.

Опасения по поводу гибкости системы.

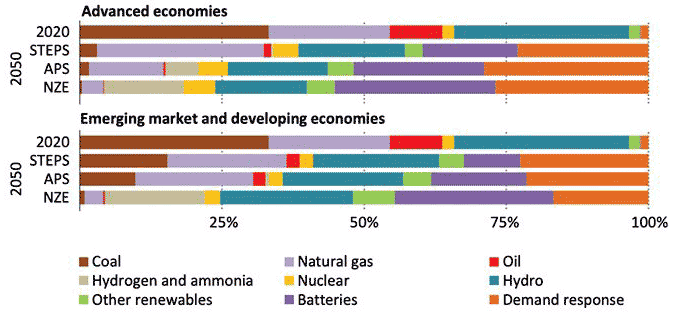

Массовый приток неуправляемой переменной генерации из возобновляемых источников энергии заставляет уделять больше внимания повышению гибкости сисиемы, от минуты к минуте, от часа к часу и от сезона к сезону. Согласно WEO2021 предполагается, что в США, Европейском союзе (ЕС) и Китае потребности в гибкости вырастут более чем на 40% в период с 2020 по 2030 год. Если к 2050 году будут достигнуты нулевые показатели, то и средняя гибкость в мире должна увеличиться в четыре раза. До сих пор системные проектировщики полагались на тепловые генераторы для обеспечения гибкости, но в долгосрочной перспективе гидроэнергетика, биоэнергетика и даже атомные электростанции могут стать более важными для обеспечения гибкости системы (рис. 3).

3. «Добыча угля и природного газа останется «краеугольным камнем» гибкости электроэнергетики, но профили гибкости будут меняться по мере трансформации структуры производства электроэнергии во всем мире», - считает МЭА. На этом рисунке показаны три сценария МЭА: сценарий заявленной политики (STEPS), в котором рассматриваются возможные пути развития энергетических систем без политического вмешательства; сценарий заявленных обещаний (APS), который предполагает, что объявленная политика (по состоянию на октябрь 2021 года) будет реализована; и сценарий чистых нулевых выбросов к 2050 году (NZE).

Технологии хранения энергии, включая аккумуляторы, гидроаккумуляторы, накопители энергии на сжатом воздухе, гравитационные накопители, а также водородные и аммиачные накопители энергии будут играть «большую роль» во всех сценариях. Но в WEO2021 также особо подчеркивается потенциал реагирования на спрос, который во многом будет зависеть от реализации необходимых нормативных требований и цифровой инфраструктуры. Усилия могут включать в себя изменение спроса на кондиционеры, тепловые насосы и электромобили. Линии электропередачи также могут помочь в балансировке спроса и предложения внутри регионов и между ними, например, путем соединения систем, богатых гидроэнергетикой, с центрами высокого спроса.

Прогресс и развитие были ограниченными и рискованными.

Для принятия мер по переходу на новые технологии решающее значение будет иметь время. Прамудья, субкоординатор планирования энергосистем Министерства энергетики и минеральных ресурсов Индонезии, отметил, что коммунальные предприятия в этой стране балансируют между возможностью добавления новых ресурсов, изменением политики и внедрением новых мощностей на существующих станциях. «Мы сталкиваемся с проблемой избыточного предложения возобновляемых источников энергии». Проблема затрагивает все аспекты энергетического бизнеса, включая генераторы. «Когда в сеть поступают переменные возобновляемые источники энергии, это [влияет] на коэффициент мощности электростанций с базовой нагрузкой и снижает коэффициенты доступности, согласованные в договорах о покупке электроэнергии». Изменения в политике также влияют на чистую прибыль коммунальных предприятий, так как от этого зависит срок службы электростанций.

Инфраструктура также является ограничивающим фактором. Высказывая точку зрения разработчиков, Энрике Де Лас Моренас, руководитель отдела анализа конкурентов, исследований рынка и стратегического анализа подразделения Enel Global Power Generation, отметил, что существуют «две очень разные реальности» в зависимости от динамики рынка. «В развивающихся странах насыщение возобновляемыми источниками энергии создает множество трудностей при подключении к сетям, и поэтому необходимо убедиться, что государственные органы принимают все возможные меры, чтобы приблизить возобновляемые источники энергии к населению». По его мнению, вопросы выдачи разрешений должны соответствовать планированию энергосистемы. «В развивающемся мире мы сталкиваемся со многими узкими местами с точки зрения распределения и сетей, которые больше не могут предоставлять доступ ко всем возобновляемым источникам энергии, развернуть которые есть возможность», - сказал он.

Расширение инфраструктуры дорого обходится и может занять десятилетия: в WEO2021 предполагается, что 370 миллиардов долларов необходимо инвестировать в энергосистему, при этом большая их часть этих вложений придется на распределение. А для достижения нуля к 2050 году, инвестиции в энергосистему должны вырасти до 630 миллиардов долларов в год. По мнению Моренаса, по мере развития переходного периода и усиления взаимосвязи энергетических систем рынки также должны осознавать более широкую ценность гибкости.

Повышение спроса на электроэнергию.

Картина поставок осложняется формированием спроса на электроэнергию. «Мы наблюдаем, что ключевые части спроса на энергию становятся все более электрифицированными на фоне быстрого роста продаж электромобилей, а также электрификации систем отопления зданий и других промышленных процессов во всей энергосистеме», - сказал Майкл Уолдрон, глава отдела инвестиций в энергетику МЭА. В WEO2021 предполагается, что согласно STEPS спрос может вырасти на 80% к 2050 году, превысив сегодняшний уровень в 23 300 ТВт-ч до 42 000 ТВт-ч. Электрификация транспорта только в рамках заявленной политики может повысить спрос на 900 ТВт-ч в 2030 году. Повышение энергоэффективности будет иметь решающее значение для «сдерживания» роста спроса, но на уровне экономики «усиление электрификации может компенсировать почти 50% экономии спроса за счет повышение энергоэффективности в рамках STEPS до 2030 г.», - отмечается в WEO2021.

Энергетическая безопасность крайне уязвима.

Между тем, учитывая факторы, которые спровоцировали энергетический кризис 2021 года, баланс спроса и предложения чрезвычайно уязвим. В WEO2021 предполагается, что проблемы, влияющие на надежность, кроются во «все более сложном взаимодействии электроэнергии, топлива и систем хранения». Моделирование МЭА сценария «нетто-ноль» предполагает, что 40% энергии, потребляемой во всем мире к 2050 году, пройдет «по крайней мере, два этапа преобразования на пути к потребителям». Для сравнения, энергия, поступающая к потребителям сегодня, не была преобразована более одного раза», - отмечает он.

Особое внимание в отчете уделяется безопасности электроэнергии, учитывая растущую зависимость мира от солнечной и ветряной энергии и связанную с этим «постоянно растущую потребность в различных формах гибкости для поддержания надежной работы системы». МЭА заявило, что решение проблем требует признания новых отраслевых взаимосвязей, учитывая соответствующие инвестиционные сигналы, а также устранение неадекватных рыночных структур и узких мест, возникающих из-за отсутствия инфраструктуры, и рисков кибербезопасности.

Мир также должен осознать, что в результате изменения климата общество может столкнуться с новыми рисками, включая стихийные бедствия и нехватку воды. Между модели торговли и геополитические соображения могут создать новые сложности потребления ресурсов, включая критически важные полезные ископаемые, которые потребуются для экологически чистых энергетических технологий и производства водорода.

Совместное сжигание водорода, аммиака и CCUS в процессе производства тепловой энергии.

Так как основой энергетической системы должны стать ее безопасность и доступность, а также смягчение проблем гибкости, связанных с изменяющейся интеграцией возобновляемых источников энергии для устранения системных и инфраструктурных ограничений, МЭА, в частности, предлагает диспетчеризацию генерации, которая включает существующие и будущие угольные и газовые электростанции. В комплексном отчете, выпущенном совместно с WEO2021, МЭА высказало предположение, что возможность сжигания «высокой доли» низкоуглеродного водорода и аммиака на электростанциях, работающих на ископаемом топливе, может предоставить странам «дополнительный инструмент для декарбонизации энергетического сектора при одновременном сохранении всех услуг существующего парка».

Технологии улавливания, использования и хранения углерода (CCUS) также могут способствовать обеспечению адекватности и инерционности, как ключевого источника стабильности энергосистемы. МЭА отметило, что к 2030 году 79% существующих угольных и газовых электростанций в странах с развитой экономикой и 83% в странах с развивающейся экономикой будут по-прежнему эксплуатироваться. «Досрочный вывод из эксплуатации угольной и газовой генерации потребует дополнительных инвестиций, чтобы обеспечить справедливый переход и избежать экономических и социальных потрясений», - говорится в докладе.

Модернизация электростанций, позволяющая использовать низкоуглеродное топливо или CCUS, позволит тепловым станциям в будущем работать в качестве источников гарантированной мощности с низким уровнем выбросов, при этом повторно используя имеющиеся активы инфраструктуры и цепочки поставок, а также сократит затраты, и экономические и социальные потрясения, связанные с крупномасштабной трансформацией электроэнергетического сектора. В частности, модернизация с целью использования низкоуглеродного топлива и CCUS обеспечивает защиту от риска снижения затрат на новые генерирующие технологии, такие как оффшорная ветроэнергетика, геотермальная энергия и ядерная энергия», - говорится в сообщении МЭА.

Технологии, позволяющие сжигать низкоуглеродное топливо, уже существуют или находятся в стадии разработки. Несмотря на то, что сегодня водород играет незначительную роль в энергетическом секторе (на его долю приходится менее 0,2% производства электроэнергии в мире), несколько производителей оригинального оборудования (OEM) газовых турбин уже разработали турбины, которые могут сжигать 100% водорода. Производители оборудования разрабатывают газовые турбины, которые могут работать на аммиаке. Некоторые компании уже объявили о планах по переоборудованию крупных электростанций для совместного сжигания водорода или аммиака и (или) использования специальных водородных электростанций.

Япония вводит водородную энергетику в свою энергетическую систему и к 2030 году планирует использовать 0,3 миллиона тонн (Мт) водорода в год - для выработки до 1 ГВт мощности, работающей на водороде, - и 3 Мт / год аммиака в энергетическом секторе. Южная Корея поставила цель установить 1,5 ГВт мощностей топливных элементов в энергетическом секторе к 2022 году и 15 ГВт к 2040 году. К 2030 году низкоуглеродистый водород и аммиак «вероятно, будут все еще дорогостоящими энергоносителями для производства электроэнергии, и их стоимость будет зависеть от рынка», - заявило МЭА.

«Наш анализ показывает, что совместное сжигание 60% низкоуглеродного аммиака на японской угольной электростанции в 2030 году приведет к тому, что стоимость генерации будет на 30% выше рыночной стоимости энергии в базовой нагрузке, но всего на 15% выше в условиях пиковой нагрузки», - говорится в сообщении. «Напротив, использование низкоуглеродного аммиака в Индонезии приведет к четырехкратному увеличению затрат на производство электроэнергии по сравнению с переменными эксплуатационными расходами угольной электростанции. Это влияние будет ощущаться в полной мере из-за отсутствия оптового рынка электроэнергии и цены на углерод».

Цифровизация играет все более активную роль.

По мере усложнения подключенной энергетической системы цифровизация начинает играть все более активную роль, обеспечивая более глубокое понимание, гибкость и потенциальное снижение затрат за счет повышения эффективности. В WEO2021 отмечается, что расходы на технологии цифровых сетей, которые позволяют использовать больше инверторной генерации, обеспечивающей двусторонние потоки, достигли в 2019 году 40 миллиардов долларов, что составляет около 15% от общих инвестиций в сети. Современные датчики, машинное обучение и дроны используются для повышения производительности электростанции, продления срока службы активов, ускорения операций и технического обслуживания, обнаружения отключений, сокращения времени простоя и улучшения передачи и распределения энергии. В более широком плане модернизация производства включает в себя интеллектуальные счетчики, подключенные приборы и электромобили для полного раскрытия потенциала гибкости со стороны спроса.

Инвестиции отстают.

Возможно, фактор, который больше всего беспокоит МЭА, а также приверженные устойчивому развитию правительства и организации по всему миру, заключается в том, что недостаточные инвестиции способствуют общей неопределенности. Согласно WEO2021, МЭА оценивает, что к 2030 году потребуется 4 триллиона долларов, чтобы «вывести мир на правильный путь» для решения проблемы изменения климата.

«МЭА на протяжении многих лет предупреждает, что текущие инвестиции в мировой энергетический сектор недостаточны - как для удовлетворения краткосрочных потребностей в энергии, так и для долгосрочных целей энергетического перехода. Трудно недооценить опасности, связанные с сегодняшним дефицитом расходов в процессе перехода на чистую энергию по сравнению с требуемыми уровнями. Если мы не исправим это в ближайшее время, риски дестабилизации волатильности будут только расти», - отметил д-р Фатих Бирол, исполнительный директор МЭА.