- МОДЕЛЬ 3 - КОНКУРЕНЦИЯ НА ОПТОВОМ РЫНКЕ

- ОПИСАНИЕ МОДЕЛИ

- ТОРГОВЫЕ СОГЛАШЕНИЯ

- ДОСТУП К ЛИНИЯМ ЭЛЕКТРОПЕРЕДАЧ

- ВЛИЯНИЕ НА СТРУКТУРУ КОМПАНИЙ

- Передача электричества

- Производство и розничная продажа электричества

- ОБЕСПЕЧЕНИЕ ЭФФЕКТИВНОСТИ

- ОБЯЗАТЕЛЬСТВА ПО СОЦИАЛЬНОЙ ПОЛИТИКЕ

- ВЛИЯНИЕ НА СТОИМОСТЬ АКТИВОВ И “НЕОКУПЛЕННЫЕ” ЗАТРАТЫ

- НЕОБХОДИМОСТЬ ПЕРЕМЕН

- ПРИМЕРЫ

- ВЫВОДЫ

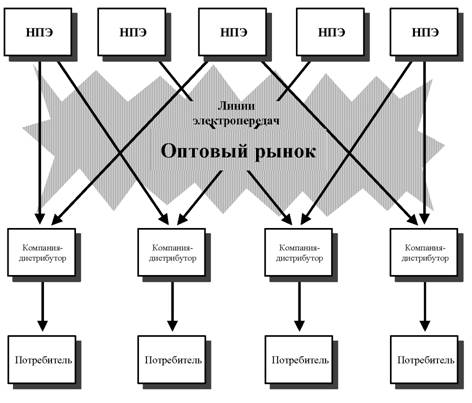

Модель 3, изображенная на Рисунке 6.1, предполагает выбор поставщика, снабжающего дистрибьюторов, а также конкуренцию в производстве электроэнергии. Иногда она называется моделью с конкуренцией на оптовом рынке в отличие от модели с конкуренцией на розничном рынке (Модель 4), при которой конечные потребители, а не дистрибьюторы, могут выбирать поставщика.* В Модели 3 существуют отдельные дистрибьюторы. Они могут покупать электроэнергию для своих потребителей у любого конкурирующего НПЭ. Дистрибьюторы сохраняют монополию на продажу электричества (каждый из них имеет права на обслуживание определенного круга потребителей).

С одной стороны Модель 3 перемещает закупочное агентство с высоковольтного уровня на низковольтный, однако, она более не является моделью “единого покупателя”. Поскольку Модель 3 предусматривает открытый доступ к линиям электропередач, она обеспечивает альтернативных покупателей для НПЭ. Таким образом, покупатель не обязан брать на себя рыночный риск, и форма контракта на электроэнергию сможет измениться с формы контракта, предусмотренного Моделью 2, на контракт, который просто защищает от ценового риска. Мы рассматриваем различные контракты в Главах 9 и 10. В Модели 3, обеспечивающей свободный вход на рынок, производитель конкурирует с новыми участниками рынка. Однако, конечные потребители по-прежнему не имеют выбора поставщика в пределах территории обслуживания. При существовании такой структуры “обязательство поставить” переходит к розничной компании, которая по-прежнему имеет монополию на конечных потребителей.

*Оптовая и розничная продажа в обычном смысле определяются довольно пространно. Они обе выполняют коммерческие функции, но различия не являются абсолютными. Оптовые и розничные торговцы - это посредники в цепи продажи, они накапливают запасы и перегруппировывают их в более крупные или мелкие партии для дальнейшей продажи. Они приобретают продукцию на правах собственности (т.е. принимают не себя риск в связи с ней) в отличие от брокера, который просто покупает и продает, получая за это плату. Производитель сам может выполнять функции оптового продавца в отношении своей продукции в Модели 3 или функции розничного продавца в Модели 4. Для обеспечения ясности мы приняли следующую концепцию: разница между оптовыми и розничными сделками определяется на основе принадлежности покупателя', если покупатель является конечным потребителем, сделка представляет собой розничную сделку; если покупатель - розничный торговец, то сделка является оптовой сделкой (“продажа для перепродажи”). Однако, термин оптовый рынок (например, электрический пул) используется в тексте в более широком смысле с учетом принадлежности участников: это - рынок (множество покупателей и продавцов, единый товар, время и место), на котором продавцами в основном являются производители электричества, а покупателями - в основном розничные торговцы, хотя не исключительно. В данной главе термин конкуренция на оптовом рынке означает, что покупатели электричества на оптовом рынке являются исключительно дистрибьюторами, имеющими монополию на конечных потребителей.

С приходом более широкой конкуренции потребность в регулировании не исчезает. По-прежнему необходимо осуществлять регулирование монопольных владельцев линий электропередач, а также контроль за структурой конкурирующих элементов рынка.

Рис. 6.1: Модель 3

Конкуренция в области оптовой продажи

Условные

обозначения

Продажа |

В то время, как торговые соглашения в условиях конкуренции в Моделях 3 и 4 более подробно рассматриваются в Части 2 настоящей книги, здесь представляется полезным изложить основные требования.

• Функция диспетчера, который должен быть независим от торговцев. Работа “оператора системы” заключается в обеспечении стабильности частоты и напряжения в системе электропередач. Для этого оператору требуется доступ к линиям электропередач, системам регулирования напряжения и резервной энергии.

• Наличный рынок, или биржа электричества, куда покупатели и продавцы электричества подают предложения, определяющие цену на электричество (через каждый час или полчаса).

• Цены за передачу электричества, которые отражают предельные затраты на передачу и позволяют определять приоритетность и управлять загруженными ветками экономичным и рациональным образом.

• Форвардный рынок, на котором стороны могут осуществлять двусторонние контакты друг с другом. (Этот рынок возникнет естественным путем, если ему не будет препятствовать непродуманное регулирование или регламенты.)

• И наконец, что часто выпускается из виду, требование существования свободы входа и выхода с рынка, т.е. свобода открывать и закрывать электростанции в ответ на воздействие рыночных сил. Рынку должна быть предоставлена свобода обеспечивать необходимые ресурсы. Это может потребовать внесения изменений в законодательство и традиции.

Предпочитаемый нами торговый механизм, который анализируется более подробно позже, представляет собой форму наличного рынка или биржи электричества, которую мы назвали “пул с возмещением полных затрат”. Объединение с возмещением полных затрат называется так потому, что все затраты производителей могут, по крайней мере теоретически, быть возмещены по ценам наличного рынка единой системы энергоснабжения (пула). Затраты производителей включают “затраты на мощность”, и рыночная цена может подниматься до довольно высокого уровня, подавая сигнал о потребности в новых мощностях. Этот пул отличается от объединения с возмещением частичных затрат, в котором местные потребители электричества берут на себя капитальные затраты, в котором требуется, чтобы все потребители держали определенные запасы, и в котором торговля осуществляется только на основе устранимых издержек. Необходимо, чтобы цены в пулах с возмещением полных затрат могли свободно колебаться до уровня рыночных цен. Это условие обеспечивает строительство, наличие и эксплуатацию достаточных мощностей для производства электричества в определенный момент времени. На практике объединения с возмещением полных затрат замещаются двусторонними контрактными соглашениями между потребителями и производителями, призванными уменьшить риски в ходе операций только на наличном рынке. Торговцы рассчитываются за несоответствия, возникающие между этими контрактами, и фактическими потоками электричества по рыночным ценам. Таким образом рынок торговли электричеством состоит из рынка наличного электричества, организованного оператором рынка, и двусторонних контрактов.

В Модели 3, в которой присутствует относительно немного торговцев, возможно обойтись системой, известной под названием “прокат”. При этой системе потребители и производители заключают двусторонние контракты; существующая коммунальная компания открывает для конкурентов свои линии электропередач для доставки электричества по контрактам (обычно принудительно) и устанавливает регулируемые цены на дисбалансы, возникающие в ходе выполнения контрактов. Таким образом, коммунальная компания выполняет функции диспетчера, владельца линий электропередач и оператора рынка. Эта форма операций требует повсеместного регулирования вследствие присущих ей конфликтов интересов владельца линий электропередач, открывающего свои линии для конкурентов, которые переманивают у него потребителей. Объединения с возмещением полных затрат могут повысить эффективность в Модели 3 и обеспечить платформу для перехода к Модели 4; вследствие большего числа участников в Модели 4, появляется насущная необходимость в функционирующем объединении с возмещением полных затрат или наличном рынке.

Конкурирующие производители в Модели 3 могут продавать напрямую дистрибьюторам. Они по-прежнему имеют права на свой круг потребителей и могут ассоциироваться с функциями дистрибьюторов благодаря владению низковольтными линиями электропередач. Однако, им не предъявляется требование предоставить открытый доступ к низковольтным линиям электропередач. Таким образом, данная модель требует определения цен только на передачу по высоковольтным линиям. Эти цены должны обеспечивать необходимые экономические стимулы в отношении места расположения и диспетчеризации электростанции, а также достаточные доходы для владельцев линий электропередач.

В Модели 3 возникает ряд аспектов, связанных с конфликтами, операциями в собственных интересах и рынком электричества. Многие из этих вопросов уже возникли в Великобритании. Представляется полезным кратко определить суть проблемы и сказать несколько слов о ее решениях, или невозможности решений, имеющих место в Великобритании или в других местах.

В Модели 3 необходимо по-другому определить функции, связанные с передачей электроэнергии. Во-первых, можно осуществить объединение линий электропередач (если их много), поскольку благодаря этому можно получить экономию. В Модели 3 контрактные соглашения между сетями становятся гораздо сложнее. Чем больше существует сетей, тем больше соглашений необходимо оговорить и выполнить для обеспечения эксплуатации и расчетов в отношении потоков в точках соприкосновения между энергосетями. Стоимость осуществления этих процедур может свидетельствовать о том, что объединение сетей является наиболее эффективной альтернативой.

Во-вторых, становится насущным вопрос о том, необходимо ли выделить функции, связанные с передачей электричества, в отдельные компании вследствие потенциальных конфликтов. Необходимо определить и поручить кому-нибудь новые функции, связанные с торговлей через энергосистемы. Мы выделили по крайней мере три функции, а именно функции: диспетчера, поставщика линий электропередач и оператора рынка.

Диспетчер обязан поддерживать стабильность линий электропередач и действовать в качестве контролера трафика. Чтобы избежать потенциальных проблем, возникающих в результате операций в собственных интересах, в лучшем случае диспетчер должен быть независим от покупателей и продавцов электричества. Также целесообразны системы, в которых интегрированная коммунальная компания действует в качестве диспетчера, однако, такие системы могут потребовать повсеместного регулирования, призванного устранить существование и возникновение операций в собственных интересах.

Необходимо определить поставщика линий электропередач (ПЛ), устанавливающего условия доступа пользователей к линиям электропередач и собирающего оплату за пользование средствами передачи. Часто этот поставщик является владельцем средств передачи, но это происходит не всегда.* Также необходимо определить оператора рынка (ОР) для контроля организации расчетов за несоответствия между объемами электричества по контрактам и фактическими потоками. Несмотря на то, что большинство сделок заключается на основании контрактов, неизбежно возникает ситуация, когда объем электричества, указанный в контрактах, не соответствует фактически выработанным и потребленным объемам. Это несоответствие сохранится, даже если продавец и покупатель постараются привести в соответствие спрос и предложение на электроэнергию. (На практике в этом нет необходимости, поскольку гораздо экономичнее диспетчеризировать электростанции в порядке возрастания их себестоимости и рассчитываться за несоответствия позже.) Для управления рынком на предмет несоответствий наличного электричества должен быть назначен оператор рынка.

Эти функции часто должны выполняться независимо от торговцев на рынке, в противном случае потребуется повсеместное регулирование их деятельности. Также может потребоваться, чтобы эти функции выполнялись независимо друг от друга ввиду потенциальных конфликтов интересов.

*В предложениях, высказанных Southern California Edison и San Diego Gas and Electric во время обсуждений в связи с реструктуризацией в Калифорнии, эти функции были разделены. Независимый оператор системы (“Poolco”) отвечает за эксплуатацию системы электропередач, операции на рынке и предоставление услуг по передаче. Эта организация платит коммунальным компаниям, которым принадлежат линии электропередач, за пользование их средствами. См. Комментарии Southern California Edison в ответ на запрос в связи с альтернативными организациями электрических объединений в соответствии с Федеральным законом об электроэнергии перед Федеральной комиссией по регулированию энергетики, документ №RM94-20-000.

В моделях многих отраслей промышленности компания, действующая в качестве поставщика линий передач, также выполняет функции диспетчера и оператора рынка. Нет необходимости в интеграции этих функций, напротив, в некоторых случаях интеграция этих функций создает почву для операций в собственных интересах. Предоставление услуг по передаче электричества часто связано с некоторым финансовым риском для поставщика, который может зависеть от рыночных цен на электроэнергию. В результате, могут возникать конфликты между функциями ПЛ, диспетчера и ОР. По решению диспетчера устанавливаются цены на электроэнергию, а действия ОР позволяют подсчитать и произвести оплату, причитающуюся за электроэнергию и ее передачу. Обе эти функции могут повлиять на доходы поставщика линий передач.

В Великобритании функции диспетчера и ПЛ выполняются National Grid Company (Национальная энергосистема), а ОР представляет собой пул.* В результате разделения возникли трудности в отношении координации, некоторые из которых были решены с помощью изменения правил. В этой модели у поставщика линий отсутствуют стимулы обеспечивать эффективное техническое обслуживание и расширять энергосистему. В результате более радикальной реструктуризации эти три функции были бы переданы совершенно независимым друг от друга компаниям.

Еще один вариант заключается в объединении функций ОР и диспетчера в едином органе, поскольку между ними не существует очевидных конфликтов.** Однако, это не всегда самое желательное сочетание. Часто считается, что эти две функции хорошо сочетаются друг с другом благодаря общности информации, используемой диспетчерской и расчетной службами системы. Однако, навыки, необходимые для диспетчеризации системы электропередач значительно отличаются от навыков, необходимых для расчета по большому количеству сделок. Последние навыки распространены в таких сферах, как банковское дело и торговля. В результате, преимущества назначения отдельного ОР могут оправдать затраты на разделение этих функций.

Роль дистрибьютора, покупателя электроэнергии в Модели 3, связана с розничной продажей и может конфликтовать с правом собственности на производство электричества. Этот конфликт возникает по причине потенциальных операций в собственных интересах. Дистрибьютор, являющийся филиалом производителя, может предпочитать покупать у филиала, даже если его цена выше цены электричества из других источников на рынке. Тот факт, что дистрибьютор имеет монополию на конечного клиента в Модели 3, означает, что излишние затраты могут быть взысканы с потребителей (в соответствии, конечно же, с требованиями регулирования).*** Таким образом существующая интегрированная коммунальная компания может ощутить на себе давление, направленное на обслуживание розничной продажи за счет производственной деятельности путем разделения счетов либо путем отделения.

*В то время, как это объединение устанавливает правила расчетов, NGC Settlement LTD (дочерняя компания NGC) фактически собирает информацию о расчетах и подсчитывает причитающуюся плату. **Такое сочетание использовалось в округе Виктория, Австралия. ***Этот конфликт практически исчезает при переходе Модели 3 в Модель 4, потому что в условиях конкуренции на розничном рынке, розничный торговец не может позволить себе заниматься операциями в собственных интересах. Действительно, в Модели 4 существует вероятность интеграции розничных торговцев и производителей, поскольку для посредника не существует большой прибыли.

В Великобритании этот конфликт проявился на ранней стадии и не был полностью устранен. Дистрибьюторам, региональным электрическим компаниям (РЭК), была предоставлена монополия на обслуживание более мелких конечных потребителей сроком на восемь лет после реструктуризации, осуществленной в 1990 году. Сразу же после приватизации они вступили на рынок производства электричества и приобрели акции новых газовых электростанций. Орган регулирования был обязан в соответствии со своей хартией пересмотреть закупочную политику РЭК, что он и сделал. Оказалось практически невозможно сравнить соответствующие цены (в виде различий в комбинации нагрузки, продолжительности, условий индексирования и т.д.), но в конце концов РЭК был оправдан. Однако, высказывались аргументы, что мотивы для осуществления операций в собственных интересах в этих обстоятельствах являются непреодолимыми, их невозможно контролировать и что этот конфликт должен быть разрешен путем отделения.

6.4.3. Власть на рынке производства электричества

В Модели 3 также возникают вопросы, связанные с необходимой долей рынка и потенциальной властью на рынке производства электричества. Вполне очевидно, что производителю, который имел монополию в юридическом смысле, будет принадлежать значительная доля нерегулируемого рынка. Власть на рынке может быть ограничена с помощью структурных мер, в число которых входит дробление существующих компаний и устранение препятствий для входа на рынок; ограничение результатов существующей власти на рынке, например, установление предела доходов и прибылей; или регулирование поведения, например, путем ограничения расценок, которые могут взыскиваться.

В Великобритании проблема власти на рынке первоначально была разрешена путем дробления существующей компании на три более мелких компании по производству электричества и поощрения входа на рынок - структурных мер. Несмотря на существование восьми конкурентов на наличном рынке с самого начала, на рынке присутствовали два крупных устаревших производителя, в руках которых была сосредоточена основная власть при определении рыночной цены. Поскольку цена никогда не опускалась до уровня, диктуемого наличием избыточных мощностей, в общем считается, что они воспользовались своей властью на рынке, чтобы поднять цену. Некоторые возражают, что трех компаний не достаточно для конкуренции и считают, что необходимо было создать по крайней мере пять исконных операторов.

Власть производителей на рынке была ограничена в течение первых трех лет работы вследствие существования “наделяющих”* контрактов, ограничивающих результаты. Эти контракты практически зафиксировали доходы устаревших производителей на данный период времени. Однако, они по-прежнему позволяли наличному рынку подавать сигналы в отношении предельной цены, свидетельствующие об эффективной эксплуатации электростанции, а также о необходимости закрытия или открытия электростанции. После истечения сроков этих контрактов производители начали получать действительные прибыли непосредственно на наличном рынке. Когда цена на наличном рынке постепенно возросла, этим занялся орган регулирования, который навязал соглашение с производителями, на основании которого устанавливались пределы на цены единого пула - регулирование поведения. Орган регулирования также распорядился, чтобы они отделили себя от некоторых электростанций.

В Модели 3 выбор средств производства электричества, как с точки зрения качества, так и в отношении типа топлива, предоставляется рынку. Производитель будет строить электростанцию, если предполагается, что рыночная цена покроет затраты на строительство и эксплуатацию, как это происходит на любом другом рынке. В Моделях 1 и 2 производитель не имеет доступа к более широким рынкам. В результате ему необходим контракт (подразумевающийся, как в Модели 1, или явно выраженный, как в Модели 2) прежде, чем начать строительство электростанции. В Модели 3 производители также, вероятно, нуждаются в контактах. Однако, существование организованного наличного рынка, на котором они могут продавать свою электроэнергию, уменьшает важность контрактов. В Модели 3 контракт используется с целью раздела ценового риска в то время, как в Модели 2 контракт необходим для обеспечения выполнения обязательств обеими сторонами.

Объединение, тип которого более подробно описывается в Главе 12, создает реальный стимул для эффективного производства электричества, даже при условии ограниченного количества покупателей и даже, если весь рынок охвачен форвардными контрактами. Производитель с низкими затратами может продать электричество на месте и на практике продает свое электричество производителю с более высокими затратами для того, чтобы последний мог выполнить свои контракты. Производитель с высокими затратами может даже принять решение о закрытии своей электростанции и выполнять свои обязательства через рынок наличного электричества. Это является мощным средством в достижении эффективного производства.

Цена на наличном рынке также является сильным стимулом для обеспечения эффективности при использовании. По действительной цене наличного рынка расчеты всегда осуществляются полностью - здесь не может быть “недостатка”, потому что рыночная цена всегда поднимается на достаточный уровень, приводя в соответствие спрос и предложение. Поскольку краткосрочные запасы электричества ограничены, изменение спроса в ответ на краткосрочное давление, которое оказывается на систему, обеспечивает гораздо большую эффективность, по сравнению с условиями, в которых действуют тарифные расценки и даже расценки с прерыванием обслуживания. Таким образом, получение покупателями доступа к наличному рынку может повысить эффективность. В Англии и Уэльсе уже существуют некоторые свидетельства того, что крупные фирмы могут реагировать на изменения цен в пуле, изменяя свой график работы. По крайней мере одна фирма подсчитала приемлемую для нее стоимость электричества с тем, чтобы прекратить потребление, если цена превысит эту стоимость.

Способность производителей воплощать направления социальной политики, связанные с производством электричества, практически исчезает в Модели 3. Покупка неэкономичных ресурсов (дорогостоящий уголь, слишком высокие экологические стандарты, технологии, предпочитаемые в целях национальной безопасности) не может быть обеспечена на конкурентном рынке. Рынок производства электричества в Модели 3 становится конкурентным, на нем нет места для дорогостоящих источников, если только они не субсидируются специально. Специальное субсидирование, конечно, может предназначаться для поощрения ветряных или угольных электростанций, или электростанций, использующих другие предпочитаемые технологии, но рынок не предоставляет финансирования сам по себе.

Однако, осуществление направлений социальной политики, не связанных с производством электричества, может продолжаться, если органы регулирования решат, что они необходимы в условиях монополии на розничном рынке. Например, дискриминация в пользу более крупных потребителей может продолжаться до тех пор, пока не существует механизма для перепродажи потребителями своего дешевого электричества. То же самое относится к продаже электричества малообеспеченным слоям населения по цене ниже себестоимости. Рынки, предусмотренные в Модели 4, практически позволят осуществлять перепродажу. Но в Модели 3 конечный потребитель не может перепродавать электроэнергию.

Для субсидирования необходимо, чтобы кто-то взял на себя расходы. Обычно для этого подходят монополизированные потребители, которые являются в высшей степени негибкими, однако, расходы могут оплачиваться налогоплательщиками напрямую. В Модели 3 потребители по-прежнему монополизированы и могут выдерживать бремя более высоких местных налогов или субсидирования электричества для малообеспеченных слоев населения.

Возникновение конкуренции на оптовом рынке - это начало потенциального уничтожения стоимости средств производства электричества в системах, в которых расходы, отраженные в бухгалтерской отчетности, превосходят рыночные цены. Рыночные цены не могут покрывать стоимость ошибок в прошлом и направлений социальной политики. Более того, они только вследствие простой случайности будут равны “затратам в бухгалтерской отчетности” существующей мощности. Если расходы в бухгалтерской отчетности выше рыночных цен, введение конкуренции будет способствовать переходу к дешевым источникам. Именно в этом заключается предназначение конкуренции.

Проблема “неокупленных” затрат более подробно рассматривается в Модели 4, конкуренция на розничном рынке, в следующей главе.

В Модели 3 - конкуренция на оптовом рынке - дистрибьюторы могут покупать электричество непосредственно у конкурирующих независимых производителей или у коммунальной компании по своему выбору. Для этого необходим “доступ в систему электропередач”. После введения Модели 3, когда производители могут конкурировать за продажу дистрибьютору, возникают проблемы в связи с определением: что конкретно представляет собой дистрибьютор?

Если дистрибьютор определяется как компания, владеющая линиями электропередач и покупающая с целью перепродажи, считается ли дистрибьютором крупная промышленная компания со своей собственной сетью? А что если это индустриальный парк (зона, где расположены офисы, сооружения, склады, мастерские и т.п. различных предприятий - прим. переводчика)? Может ли группа крупных потребителей объявить себя дистрибьютором? Может ли город стать дистрибьютором? А торговый центр?

Модель 3 просто напросто ограничивает выбор потребителей, выделяя потребителей, которые могут пользоваться правом выбора. Определение неизбежно будет расплывчатым. Если право выбора предоставляется только потребителям с совокупной нагрузкой больше определенного уровня, позволяется ли им накапливать нагрузку в нескольких зданиях? Могут ли они образовать совместную закупочную компанию, чтобы накапливать нагрузку, приходящуюся на несколько фирм? Должна ли нагрузка подаваться на одну и ту же местность или из одной и той же сети?

Эти проблемы в отношении определения заставляют Модель 3 перейти к Модели 4. Если некоторые потребители имеют возможность выбора, они смогут покупать электричество по рыночным ценам. Затем остальная часть расходов коммунальной компании предназначается для других. Это проблема “неокупленных” затрат. Однако, поскольку крупные потребители довольно часто имеют дело с тарифами, которые близки к предельным затратам, “сбор сливок” и связанные с этим проблемы “неокупленных” активов, возможно, не достигнут больших масштабов. Модель 3 может существовать на протяжении нескольких лет сама по себе или в сочетании с Моделью 4. Некоторые розничные потребители могут получить “прямой доступ”, характерный для Модели 4, в то время, как другие могут его не иметь.

Модель 3 близка к британской системе в том виде, в котором она функционировала сразу же после ее приватизации в 1990 году. Система электропередач была отделена и предусматривала свободный доступ. Однако, региональные электрические компании, которым принадлежали низковольтные линии электропередач, имели монополию на всех потребителей, за исключением самых крупных (более 1 МВт). В Великобритании эта структура рассматривалась как временная ситуация, существующая в период перехода к Модели 4. Открытый доступ был предоставлен крупным потребителям с самого начала, таким образом британская система представляет собой сочетание Моделей 3 и 4.

В США “оптовый прокат” был разрешен Законом о политике в энергетике (EPAct). Это позволило отдельным компаниям-дистрибьюторам выбирать своих поставщиков и предполагало свободный доступ к линиям электропередач для всех потребителей. Однако, в США на отдельные компании-дистрибьюторы не приходится большая часть спроса. Дистрибьюторы, существовавшие во время принятия EPAct, были в основном муниципальными компаниями. Также существует несколько поставщиков, которые еще не заключили контрактов с коммунальной компанией. EPAct специальным положением запретил федеральным органам выдавать распоряжения о переходе к конкуренции на розничном рынке, т.е. к Модели 4. Однако, некоторые штаты впоследствии предприняли меры по введению такой конкуренции.

Модель 3 предполагает более широкую конкуренцию, обеспечивая НПЭ большим количеством потребителей. Увеличение числа покупателей делает рынок более конкурентоспособным и более динамичным, чем рынок в Модели 2, предполагающий одного покупателя.

Преимущества, обеспечиваемые конкуренцией в производстве электричества, увеличиваются за счет перемещения рыночного и технологического риска обратно к производителям. Производители обычно могут лучше судить о преимуществах новой технологии, чем орган регулирования. Если их собственные средства подвергаются риску, они также будут более тщательно продумывать новые инвестиции! В Модели 3 существующая компания должна конкурировать с новыми участниками рынка; в Модели 2 этого не происходит.

Однако, в Модели 3 расходы на осуществление сделок повышаются вследствие необходимости заключения соглашений на рынках и энергосистемах. Перемещение риска, связанного с новой технологией (риск “неокупленных” мощностей), к производителям также способствует повышению стоимости их капитала. При этом государство теряет возможность контролировать выбор новой технологии в производстве электричества, за исключением случаев, когда это осуществляется путем прямого субсидирования или на основе директив. Однако, при этом сохраняется предельная монополия в отрасли, поскольку потребители не имеют выбора поставщика. Это позволяет сохранять некоторое субсидирование и обязательства в отношении социальной политики, несмотря на ограничение формы, в которой эти мероприятия могут осуществляться. При этом также возникает проблема “неокупленных” затрат в производстве, но удержание всех определенных потребителей в монопольной зависимости является, по крайней мере, потенциальным решением.

Модель 3 определенно представляется моделью, обладающей всеми преимуществами. И все-таки мы считаем, что эта модель не является устойчивой и представляет собой всего лишь остановку на пути к Модели 4. Остановки могут быть полезными, если они обеспечивают платформы для испытания новых рыночных образований и понятий, таких как пулы или доступ к линиям электропередач. Таким образом, Модель 3 может рассматриваться как испытательная стадия. Причина наших сомнений в жизнеспособности Модели 3 заключается в том, что, по нашим наблюдениям, как в Великобритании, так и в США при предоставлении некоторым типам потребителей выбора и отказе в выборе другим потребителям обостряются проблемы определения. В Великобритании осуществлялся поэтапный переход, когда потребителям предоставлялся доступ к конкурентным рынкам в порядке, определяемом их размерами. Тем не менее, основная работа британского органа регулирования на протяжении года заключалась в определении потребителей, не имеющих доступа. Кроме того, монополия на конечных потребителей не гарантирует разрешение проблемы непомерных затрат. В США крупные потребители угрожали “муниципализировать всю страну”, т.е. убедить дружественные муниципалитеты объявить себя независимыми розничными торговцами с тем, чтобы получить право на покупку и продажу (конечно, крупным промышленным потребителям), подразумевающее возможность избегать оплаты невозвратных издержек их поставщикам. Мы считаем, что после открытия доступа на рынки становится очень сложно ограничивать круг возможных покупателей, и что слишком рьяные попытки ограничить выбор только поощряют неэкономичный обходной путь и неэкономичное производство электричества для собственных нужд.